Анализ работы предприятия .

Значительное уменьшение заемных средств позволяет считать предприятие финансово независимым .

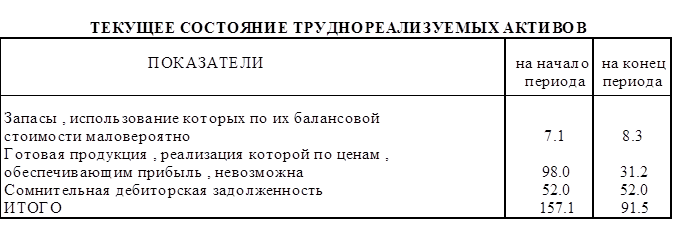

Для дальнейшего анализа необходимо воспользоваться данными бухгалтерского учета и консультацией функциональных специалистов . Полученную информацию можно свести в таблицу :

Из данных таблицы видно , что доля труднореализуемых активов в общей массе выросла : ( 157.1 : 7427.9 ) * 100 = 2.12 % ; ( 91.5 : 2820.5 ) * 100 = 3.24 % .

Однако в абсолютной величине объем труднореализуемых активов уменьшился : 157.1 - 91.5 = 65.5 или ( 91.5 : 157.1 ) * 100 = 58.24 % объема на начало периода .

Предприятию прежде всего надо избавиться от готовой продукции , реализация которой затруднена . Это можно сделать путем снижения цен . В редких случаях возможно попытаться предложить эту продукцию в другие регионы , что требует дополнительных затрат средств и времени без гарантии реализации . Запасы , использование которых по их балансовой стоимости маловероятно , большей частью лежат на складах длительное время , желательно продумать вопрос об их возможном использовании , в том числе реализацию на сторону по сниженным ценам .

На величину сомнительной дебиторской задолженности согласно действующему законодательству необходимо сформировать резерв по сомнительным долгам .

Подобного рода таблицу необходимо составлять и при анализе кредиторской задолженности .

Предположим , что у рассматриваемого нами предприятия просроченная кредиторская задолженность выросла с 15.4 тыс.руб. до 121.9 тыс.руб. , что означает увеличение их доли

с ( 15ю4 : 5186.0 ) * 100 = 0.29 % до ( 121.9 : 2040.5 ) *100 = 5.97 % .

Поскольку , как было указано выше , финансовое положение предприятия довольно прочно , то рост кредиторской задолженности можно объяснить несоблюдением финансовой дисциплины .

Дальнейшим шагом будет изучение структуры задолженности , в частности , определение платежей в бюджет или по краткосрочным ссудам и первоочередное их погашение .

После составления таблиц , учитывающих привлеченную информацию , можно произвести некоторые расчеты , характеризующие ликвидность предприятия .

Для наглядности введем обозначения :

А1

- итог раздела 1 актива баланса (стр080)

А2

- итог раздела 2 актива баланса (стр180)

А3

- итог раздела 3 актива баланса (стр330)

П1

- итог раздела 1 пассива баланса (стр480)

П2

- итог раздела 2 пассива баланса (стр770)

Величина функционирующего капитала или собственных средств предприятия равна : П1 + стр500 + стр510 - А1 . Отсюда :

на начало периода :

стр480(ф1г3) + стр500(ф1г3) + стр510(ф1г3) - стр080(ф1г3) = 3972.6 - 1730.7=2241.9 тыс.руб.

на конец периода :

стр480(ф1г4) + стр500(ф1г4) + стр500(ф1г4) - стр080(ф1г4) = 4071.4 - 1812.8 = 2258.6 тыс.руб.

Рост функционирующего капитала составил :

( 1 - 2258.6 / 2241.9 ) * 100 = 0.7 % .

Из этих данных можно рассчитать долю запасов и затрат в функционирующем капитале , иначе говоря , коэффициент маневренности :

А2

---------------------------------- .

П1 + стр500 + стр510 -А1

Отсюда :

на начало периода :

стр180(ф1г4) 733.7

-------------------------------------------------------------------------------- = -------------------- = 0.33 (или 33%);

стр480(ф1г3) + стр500(ф1г3) + стр510(ф1г3) - стр080(ф1г3) 3972.6 - 1730.7

на конец периода :

стр180(ф1г4) 637

------------------------------------------------------------------------------- = ------------------- = 0.28 (или 28%).

стр480(ф1г4) + стр500(ф1г4) + стр510(ф1г4) - стр080(ф1г4) 4071.4 - 1812.8

Аналогичным образом рассчитывается коэффициент покрытия , который называют также коэффициентом ликвидности .

На начало периода :

стр180(ф1г3) + стр330(ф1г3) 733.7 +6705.4

--------------------------------------------------------- = ------------------ = 1.43 .