Анализ работы предприятия .

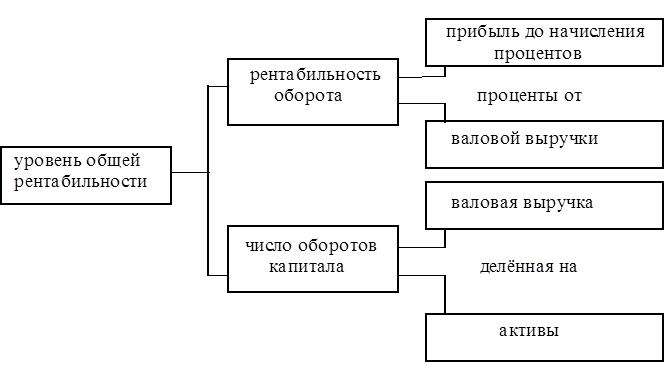

валовая выручка

ЧИСЛО ОБОРОТОВ КАПИТАЛА = ------------------

активы

Чем выше валовая выручка фирмы , тем больше число оборотов ее капитала.

В итоге следует , что

уровень общей рентабельности = рентабельность оборота * число оборотов капитала.

Связь между тремя ключевыми индикаторами представлена в следующей схеме :

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции . Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий . Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов , определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности ( доходности ) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности . Рентабельность можно рассматривать как результат воздействия

технико - экономических факторов , а значит как объекты технико - экономического анализа , основная цель которого выявить количественную зависимость конечных финансовых результатов производственно - хозяйственной деятельности от основных технико - экономических факторов. ( см табл.1)

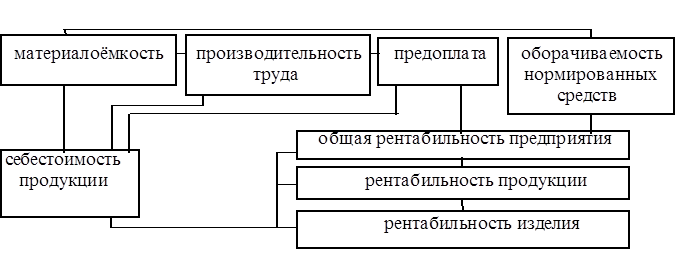

Рентабельность является результатом производственного процесса , она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств , снижением себестоимости и повышением рентабельности продукции и отдельных изделий . Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов : структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств , рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия . Для такого анализа используют модифицированную формулу расчета показателя общей

Рентабельность является результатом производственного процесса , она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств , снижением себестоимости и повышением рентабельности продукции и отдельных изделий . Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов : структуры и фондоотдачи Основных производственных фондов, оборачиваемости нормируемых оборотных средств , рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия . Для такого анализа используют модифицированную формулу расчета показателя общей

рентабельности, предложенную А.Д.Шереметом.

|

1 1

Р = Е / ---- + ---

, где

УМ К

Р

- общая рентабельность предприятия %

Е

- общая (балансовая) прибыль,% к объему реализованной

продукции;

У

- удельный вес активной части в общей стоимости основных

производственных фондов , доли единицы;

М

- коэффициент фондоотдачи активной части основных

производственных фондов ;

К

- коэффициент оборачиваемости нормированных средств.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Балансовая ( общая ) прибыль - это конечный финансовый результат производственно - финансовой деятельности . Вместо общей прибыли у предприятия может образоваться общий убыток , и такое предприятие перейдет в категорию убыточных . Общая прибыль (убыток) состоит из прибыли ( убытка) от реализации продукции , работ и услуг ;внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала . Задачей анализа рентабельности являются несколько положений : оценить динамику показателя рентабельности с начала года , степень выполнения плана , определяют и оценивают факторы , влияющие на эти показатели , и их отклонения от плана ; выявляют и изучают причины потерь и