Анализ работы предприятия .

убытков , вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно - хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия .

Рентабельность целесообразно рассчитывать также по отдельным направлениям работы предприятия , в частности :

рентабельность по основной деятельности

стр050(ф2г3) 5447.7

----------------- = -------- * 100 = 212.2 %

стр040(ф2г4) 2567.3

рентабельность основного капитала

стр090(ф2г3) 5307.6

------------------------------------- = -------------------- * 100 = 65.98 % .

стр480(ф1г3) + стр480(ф1г4) 3972.6 + 4071.4

Весьма интересен показатель периода окупаемости собственного капитала :

[ стр480(ф1г3) + стр480(ф1г4) ] / 2 ( 3972.6 + 4071.4 ) / 2

-------------------------------------------- = --------------------------- = 0.55 .

стр090(ф2г3) - стр200(ф2г3) 5307.6 - 2036.2

При анализе использования оборотных средств желательно рассчитывать показатели , характеризующие их оборачиваемость . Оборачиваемость средств в расчетах определяется как отношение выручки от реализации продукции ( работ , услуг ) к средней за период сумме расчетов с дебиторами , что составляет :

стр010(ф2г3) 9765.0

-------------------------------------------------------------------------------- = ---------------------------- = 23.97

[ стр199(ф1г3) + стр175(ф1г3) + стр199(ф1г4) + стр175(ф1г4) ] / 2 ( 261.0+340.0+213.6 ) / 2

23.97 - число оборотов

При перерасчете этого показателя в дни ( в классическом варианте , когда анализируется работа предприятия за год , в расчете принимается 360 дней , но поскольку мы анализируем работу за квартал , в расчетах исходим из 90 дней ) получим :

90 : 23.97 = 3.4 дня .

Оборачиваемость производственных запасов определяется как отношение затрат на производство реализованной продукции ( работ , услуг ) к среднему за период итогу раздела 2 актива баланса , что составляет :

стр040(ф2г4) 2567.3

------------------------------------------- = ------------------ = 3.74 оборота .

[ стр180(ф1г3) + стр180(ф1г4) ] / 2 ( 733.7 + 637 )

При перерасчете этого показателя в дни получаем :

90 : 3.74 = 24.1

Отсюда можно получить величину продолжительности операционного цикла , являющегося суммой оборачиваемости средств в расчетах и производственных запасах :

3.4 + 24.1 = 27.5

Показатель продолжительности операционного цикла выглядит достаточно хорошим . Однако его необходим сравнить с показателем аналогичных предприятий , а также с данными предшествующих периодов .

Подобным образом рассчитывается оборачиваемость основного капитала :

товарооборот 50865.0

-------------------------------------------- = --------------------------- = 7.2 оборота

[ стр780(ф1г3) + стр780(ф1г4) ] / 2 [ 9169.8 + 5012.2 ] / 2

и оборачиваемость собственного капитала :

товарооборот 50865.0

-------------------------------------------- = --------------------------- = 12.6 оборота .

[ стр480(ф1г3) + стр480(ф1г4) ] / 2 [ 3972.6 + 4071.4 ] / 2

Очень важным показателем являются темпы роста или снижения выручки и прибыли . В отчетном периоде по сравнению с предыдущим рост ( снижение ) выручки составил :

9765 : 7815.0 = 1.249 ( или 125 % )

соответственно темпы роста ( снижения ) прибыли равен :

5307.6 : 5117.1 = 1.04 ( или 104 % )

Темпы роста выручки выше темпов роста прибыли , хотя наиболее желателен вариант , когда темпы роста прибыли превосходят темпы роста выручки .

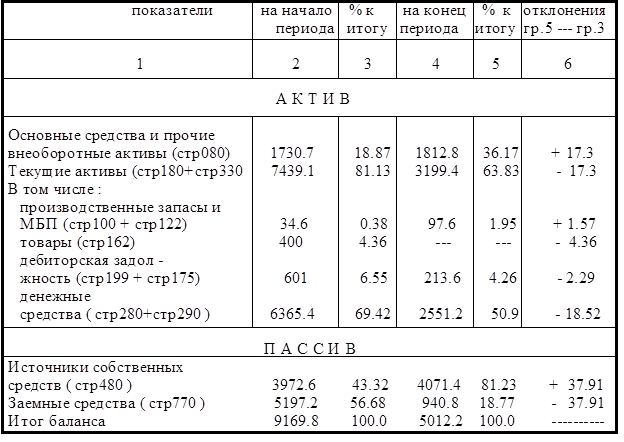

Для дальнейшего анализа данные бухгалтерского баланса представим в виде таблицы .

Можно отметить , что уменьшение баланса на - 4157.6 тыс. руб.

( 5012.2 - 9169.8 ) получено вследствие погашения обязательств перед бюджетом . Структурные изменения текущих активов сопровождались снижением массы денежных средств с 6365.4 тыс.руб. до 2551.2 тыс.руб. и соответственно их доли в общем итоге - с 69.42 % до 50.9 % при одновременном уменьшении дебиторской задолженности с 601.0 тыс.руб. до 213.6 тыс.руб. и уменьшении ее доли с 6.55 % до 4.26 % .