Эффект финансового рычага и рациональная политика заимствования средств

Данная формула открывает перед финансовым менеджером широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

Итак, уровень ЭФР зависит от дифференциала и плеча финансового рычага. При этом между ними существует противоречие и неразрывная связь. Так, при наращивании заемных средств финансовые издержки по "обслуживанию долга", как правило, утяжеляют СРСП и это (при данном уровне ЭР) ведет к сокращению дифференциала. В свою очередь сокращение дифференциала компенсируется очередным повышением значения финансового рычага.

Отсюда вытекает важнейшее правило:

Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состояние дифференциала: при наращивании плеча рычага банкир склонен компенсировать возрастание своего риска повышением цены своего "товара" – кредита.

Другое важное правило:

Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск, чем меньше дифференциал, тем больше риск.

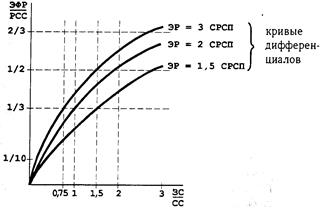

Е.С.Стоянова[4] предлагает методику определения относительно безопасного привлечения заемных средств. Для этого используются статистические графики:

Рисунок 1. Варианты и условия привлечения заемных средств

Графики нужны для определения относительно безопасных значений ЭР, РСС, СРСП и плеча рычага. Из графиков видно, что чем меньше разрыв между ЭР и СРСП, тем большую долю приходится отводить на заемные средства для подъема РСС, но это небезопасно при снижении дифференциала.

Возникает вопрос: "К какому значению ЭФР нужно стремиться?". Многие западные экономисты считают, что золотая середина близка к 30 – 50 процентам, т.е. ЭФР оптимально должен быть равен одной трети – половине уровня ЭР активов. Тогда ЭФР способен как бы компенсировать налоговые изъятия и обеспечить собственным средствам достойную отдачу. Более того, при таком соотношении между ЭФР и ЭР значительно снижается акционерный риск.

Чтобы определить оптимальные условия получения кредита и рассчитать его сумму необходимо выполнить следующие процедуры:

1. Установить приемлемую степень снижения дифференциала, определить его величину, и, исходя из этого, рассчитать ставку процента по будущему кредитному договору, вводя в вычисления прогнозируемый уровень ЭР. Важно, чтобы значение дифференциала было положительным и имело определенный аварийный запас. Сразу же следует сосредоточить внимание на соответствующую кривую дифференциалов (например, на ЭР = 2×СРСП).

2. Предприятие выбирает желательный уровень ЭФР (рекомендуется: 1/3 ¼ 1/2 от ЭР) и соответствующую горизонталь на графике. Пусть в нашем примере это будет 1/3.

3. Получаем, что для достижения 33-процентного соотношения между ЭФР и РСС (когда успехи предприятия на 1/3 обеспечиваются за счет финансовой стороны дела, а на 2/3 – за счет хозяйственной, и сполна используются возможности налоговой экономии, но не налоговой "перекомпенсации") желательно иметь при ЭР = 2×СРСП плечо рычага 1.0. Т.е. заемные средства могут по своему объему равняться собственным средствам предприятия.