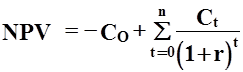

Эффективность проекта NPV

Определение внутренней нормы прибыли.

Для определения внутренней нормы прибыли проекта нужно приравнять NPV к нулю.

| %дисконтирования | NPV |

| 0 | 389062500 |

| 0,05 | 202268905,7 |

| 0,1 | 71918879,47 |

| 0,15 | -20634359,25 |

| 0,2 | -87360646,16 |

| 0,25 | -136114140,2 |

| 0,3 | -172152360,7 |

| 0,35 | -199059361,9 |

| 0,4 | -219319466,5 |

|

В результате вычислений и исходя из построенного графика ВНП данного проекта равна 14%. Это выше нормы дисконтирования ,что означает приемлемость данного варианта проекта по этому критерию. |

|

|

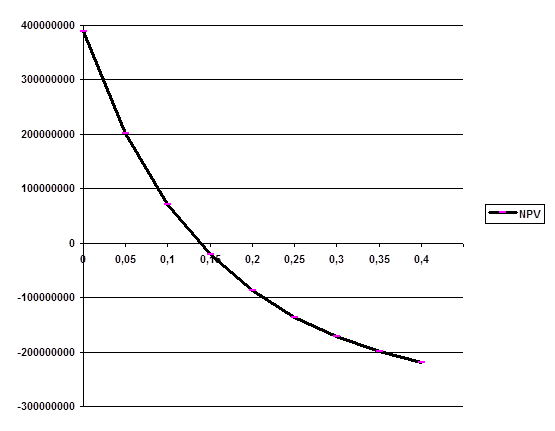

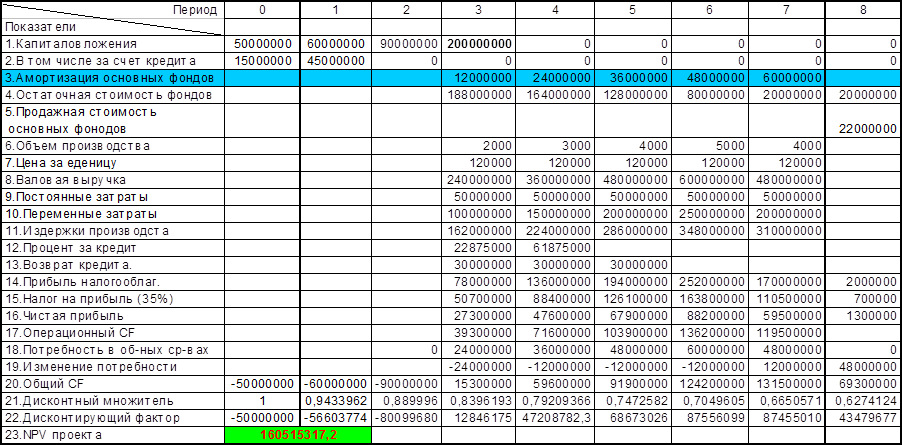

Оценка эффекта от использования ускоренной амортизации.

Ускоренная амортизация применяется для того, чтобы большая часть основных фондов была амортизирована уже в начальные годы их эксплуатации. Предприятию такой метод может быть выгоден, так как в первые годы снижаются налогообложение и возрастает операционный сash-flow.

![]()

В нашем случае при применении ускоренной амортизации NPV проекта возросла до 134603186,2 рублей . Это произошло по двум причинам: во-пе вых, возрос чистый cash-flow, во-вторых, увеличилась чистая прибыль от реализации выбывающего оборудования за счет снижения остаточной стоимости основных фондов.

Таким образом, в данном случае выгоднее применять вариант с

ускоренной амортизацией.

Таблица 6 Расчет ускоренной амортизации.

ЗАКЛЮЧЕНИЕ

В ходе оценки данного инвестиционного проекта было проверено его соответствие различным критериям приемлемости, а также произведен анализ его основных параметров и вариантов. В результате можно сделать следующие выводы:

1.Базовый вариант проекта является приемлемым по критерию NPV и по критерию внутренней нормы рентабельности.

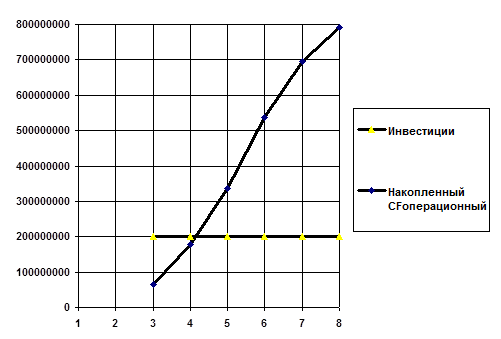

2.План возврата кредита может быть выполнен через3,5года.

3.Анализ чувствительности NPV показывает близость таких параметров проекта,как цена за единицу продукции и переменные издержки к их пороговым значениям,за которыми проект будет убыточным.Это делает проект рискованным.

4.Способ возврата кредита практически не влияет на NPV.

5.Выгодно применять ускоренный метод амортизации.